CVAE 2026 : comprendre la cotisation sur la valeur ajoutée des entreprises et ses évolutions

La CVAE (cotisation sur la valeur ajoutée des entreprises) reste un impôt clé de la fiscalité locale en 2026. Elle complète la CFE pour former la contribution économique territoriale (CET).

Cependant, cet impôt évolue fortement. Entre baisse progressive des taux, projets de suppression et nouvelles règles déclaratives, les entreprises doivent s’adapter.

Dans cet article, Fiscallia vous explique :

- qui doit payer la CVAE en 2026

- comment la calculer

- les obligations déclaratives

- les évolutions récentes

Qu’est-ce que la CVAE ?

Une composante de la fiscalité locale des entreprises

La CVAE est un impôt local basé sur la valeur ajoutée produite par une entreprise.

Elle s’ajoute à la cotisation foncière des entreprises (CFE).

Ensemble, elles constituent la CET

Un impôt dépendant du chiffre d’affaires

La CVAE ne concerne pas toutes les entreprises.

Deux conditions doivent être réunies :

- exercer une activité professionnelle en France

- réaliser un chiffre d’affaires supérieur à 500 000 €

Cependant, une obligation déclarative existe dès 152 500 € de chiffre d’affaires.

Qui doit déclarer la CVAE en 2026 ?

Une obligation déclarative dès 152 500 €

Toute entreprise dépassant ce seuil doit déposer une déclaration.

Cette déclaration s’effectue via le formulaire :

- n°1330-CVAE-SD

Elle inclut :

- la valeur ajoutée

- le nombre de salariés

Une déclaration dématérialisée obligatoire

La déclaration se fait en ligne sur l’espace professionnel.

Elle doit être déposée :

- avant début mai de l’année suivante

- généralement autour du 4 mai 2026 pour les revenus 2025

Un délai supplémentaire peut être accordé.

Des cas de dispense

Certaines entreprises peuvent être dispensées.

Par exemple si elles :

- ont un seul établissement

- n’emploient pas de personnel extérieur

- ne réalisent qu’une seule activité

Ces conditions restent strictes.

Comment calculer la CVAE en 2026 ?

Une formule simple en apparence

Le calcul repose sur une formule de base :

CVAE = valeur ajoutée x taux

Cependant, chaque élément nécessite une analyse précise.

La valeur ajoutée : base du calcul

La valeur ajoutée correspond à :

produits – charges déductibles

Elle inclut notamment :

- le chiffre d’affaires

- les subventions

- certains produits financiers

Et exclut :

- les achats

- les charges externes

- certaines pertes

Un plafonnement de la valeur ajoutée

La valeur ajoutée ne peut pas dépasser :

- 80 % du chiffre d’affaires (CA ≤ 7,6 M€)

- 85 % du chiffre d’affaires (CA > 7,6 M€)

Ce plafonnement limite l’imposition.

Le taux de la CVAE en 2026

Le taux dépend du chiffre d’affaires.

Il varie entre :

- 0 %

- 0,19 % environ en 2026

Plus le chiffre d’affaires est élevé, plus le taux augmente.

Exemple concret

Une entreprise réalise :

- chiffre d’affaires : 2 000 000 €

- valeur ajoutée : 550 000 €

Le taux applicable est d’environ :

- 0,0378 %

CVAE = 550 000 x 0,0378 % ≈ 208 €

Un minimum d’imposition

La CVAE minimale est fixée à :

- 63 €

En dessous de ce montant, aucune taxe n’est due.

Paiement de la CVAE en 2026

Paiement en une fois ou en acomptes

Le mode de paiement dépend du montant dû.

Si CVAE ≤ 1 500 € :

- paiement en une seule fois

Si CVAE > 1 500 € :

- 2 acomptes

- 15 juin

- 15 septembre

Déclaration de liquidation

L’entreprise doit déposer :

- formulaire 1329-DEF

Cette déclaration permet :

- de régulariser la taxe

- d’ajuster les acomptes

Une taxe additionnelle à la CVAE

Contribution pour les CCI

Une taxe supplémentaire s’ajoute à la CVAE.

Elle finance les chambres de commerce.

Son taux est de :

- 9,23 % de la CVAE

Des exonérations spécifiques

Certaines activités sont exonérées.

Par exemple :

- les artisans

- certaines coopératives

- la location meublée

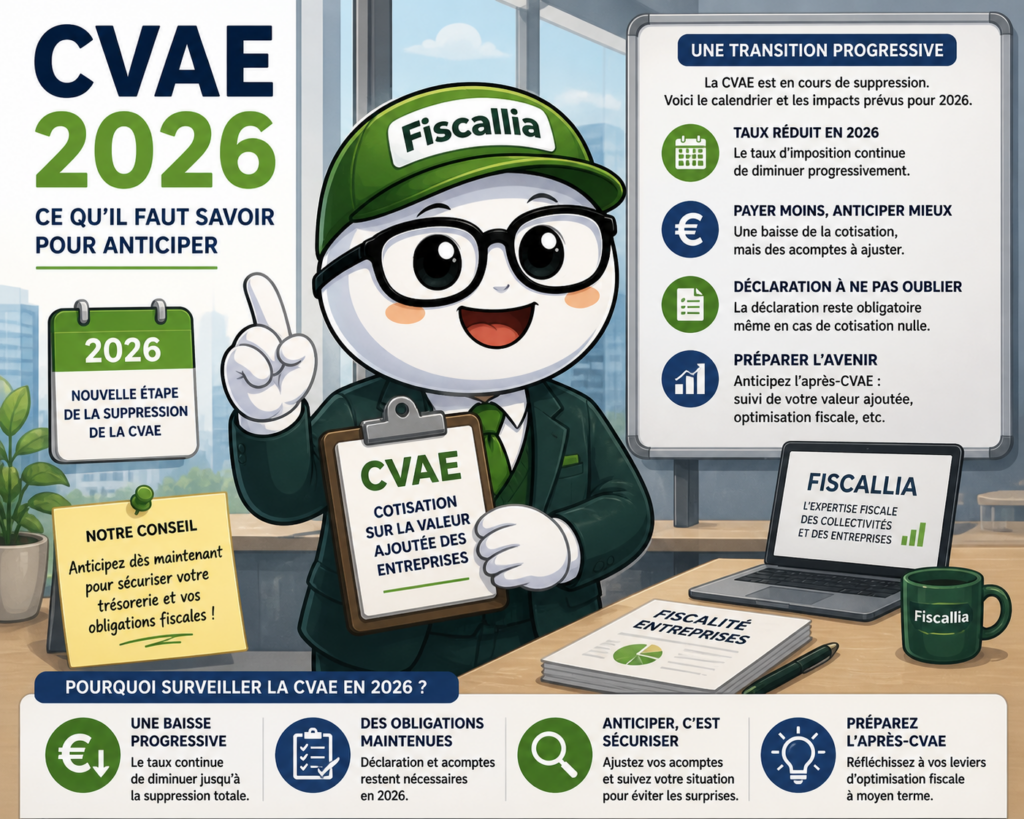

Les évolutions récentes de la CVAE

Une suppression progressive reportée

La CVAE devait être supprimée.

Cependant, cette suppression est reportée.

Elle reste donc applicable en 2026.

Une baisse progressive des taux

Les taux ont été réduits progressivement.

Cette baisse vise à alléger la fiscalité des entreprises.

La fin des exonérations facultatives

Depuis 2024 :

- les nouvelles exonérations facultatives ne sont plus possibles

- seules les anciennes exonérations continuent

Ce mécanisme s’appelle le grandfathering

Les erreurs fréquentes en matière de CVAE

Mauvaise évaluation de la valeur ajoutée

De nombreuses erreurs concernent :

- les charges déductibles

- les produits retenus

Ces erreurs impactent directement la taxe.

Oubli de déclaration

Certaines entreprises oublient la déclaration 1330.

Cela peut entraîner :

- des pénalités

- des amendes

Mauvaise gestion des acomptes

Un mauvais calcul des acomptes peut générer :

- un surpaiement

- ou un rappel fiscal

Le rôle de Fiscallia dans la gestion de la CVAE

Une analyse complète de votre fiscalité locale

Chez Fiscallia, nous analysons :

- votre CFE

- votre CVAE

- votre base d’imposition

Une optimisation sécurisée

Nous identifions :

- les erreurs

- les anomalies

- les opportunités d’optimisation

Un accompagnement complet

Nous intervenons :

- en conseil

- en déclaration

- en contentieux

Notre objectif est de sécuriser votre fiscalité.

Conclusion : la CVAE reste un enjeu stratégique en 2026

La CVAE 2026 reste un impôt structurant pour les entreprises.

Même si sa disparition est envisagée, elle continue de s’appliquer.

Sa complexité nécessite une vigilance particulière.

Chez Fiscallia, nous vous accompagnons pour :

- comprendre

- sécuriser

- optimiser

Car une bonne maîtrise de la fiscalité locale permet de réduire durablement vos charges.

{kind=link}

{kind=link}

{kind=link}