F i s c a l l i a

Taxe archéologique ou Redevance d’Archéologie Préventive (TAP)

Qu’est-ce que la taxe archéologique ou TAP ?

La taxe archéologique ou taxe d’archéologie préventive (TAP) s’applique à toute opération de travaux ayant un impact sur le sous-sol. Elle vise à financer les diagnostics et fouilles archéologiques réalisés avant certains aménagements. Son montant varie en fonction de la nature et de la localisation des travaux.

Travaux concernés

La TAP s’applique aux travaux remplissant les trois conditions suivantes :

- Il s’agit d’une construction, reconstruction, agrandissement ou aménagement de bâtiment ;

- Ces travaux nécessitent une autorisation ou déclaration préalable (ex : permis de construire) ;

- Les travaux affectent le sous-sol, peu importe la profondeur.

Bon à savoir :

Les travaux sans impact sur le sous-sol ne sont soumis qu’à la taxe d’aménagement, et non à la TAP.

Travaux exonérés de la taxe archéologique

Certains projets sont exclus du champ d’application de la taxe :

- Constructions à usage public ou d’utilité publique (santé, enseignement, culture, sport…), conservant cette affectation pendant au moins 5 ans ;

- Logements financés avec un prêt locatif aidé d’intégration (PLAI) ;

- Locaux agricoles : serres, bâtiments pour animaux ou matériel, locaux de stockage ou de transformation ;

- Activités équestres dans des centres de loisir ;

- Aménagements relevant d’un plan de prévention des risques naturels, technologiques ou miniers ;

- Reconstructions à l’identique de bâtiments détruits depuis moins de 10 ans ;

- Constructions de moins de 5 m² ;

- Pose/exploitation de câbles sous-marins d’information ;

- Parkings annexes intégrés au bâti (en surface ou en sous-sol, dans un plan vertical).

À noter : L’exonération doit être justifiée dès le dépôt de la demande d’autorisation d’urbanisme.

Comment est calculée la taxe archéologique ou TAP ?

Formule de calcul :

Surface taxable × Valeur forfaitaire × Taux

Surface taxable

La surface taxable correspond à la somme des surfaces de plancher closes et couvertes (hauteur > 1,80 m), calculée à partir du nu intérieur des façades, sans compter les trémies. Elle doit comporter des fondations.

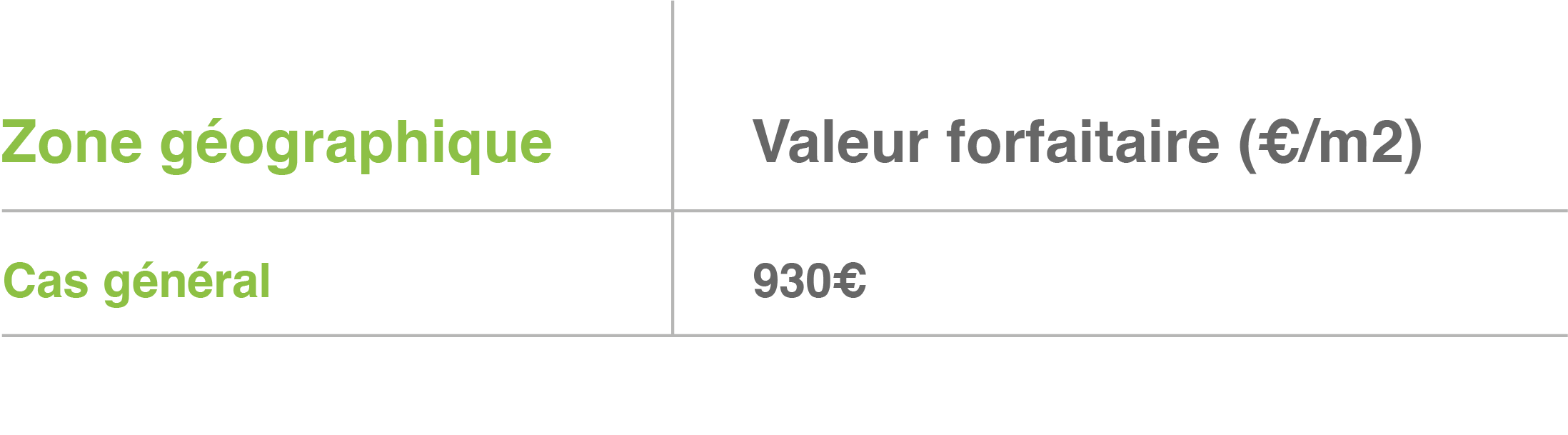

Valeur forfaitaire

La valeur forfaitaire est fixée par m², et révisée chaque année :

Abattement de 50 % pour certains locaux :

- Habitation principale (pour les 100 premiers m²) ;

- Logements aidés (hors PLAI) ;

- Locaux à usage industriel ou artisanal ;

- Entrepôts et hangars non ouverts au public ;

- Parkings couverts commerciaux.

Taux applicable

Le taux est fixé à 0,40 % de la valeur forfaitaire de la construction ou de l’aménagement.

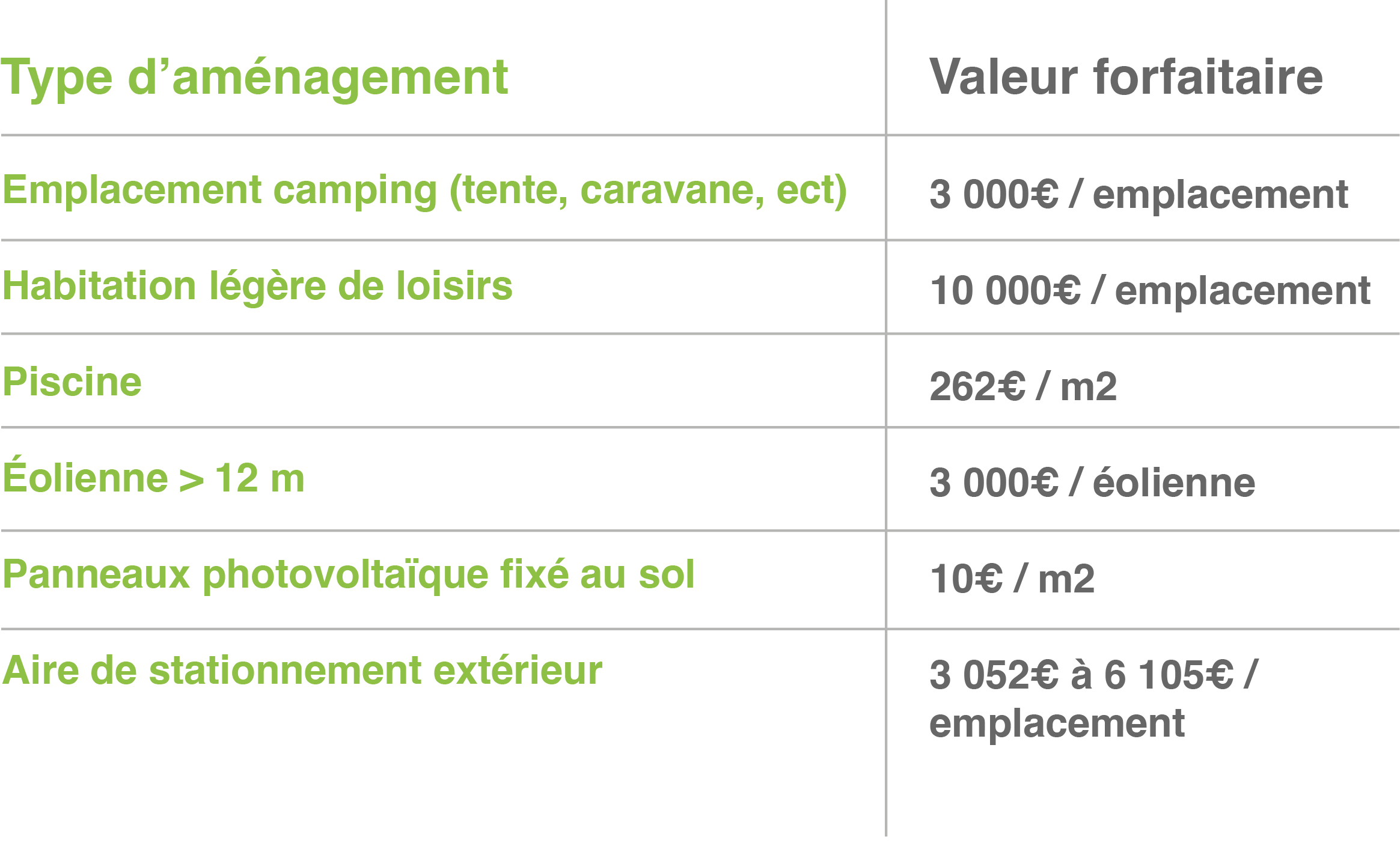

Aménagements spécifiques :

Déclaration et paiement

Que doit déclarer le maître d’ouvrage ?

- Coordonnées du déclarant (date/lieu de naissance ou SIRET) ;

- Détails du projet : type de travaux, impact sur le sous-sol, adresse, références cadastrales ;

- Autorisation d’urbanisme : numéro et date ;

- Surface taxable ;

- Certificat d’urbanisme (si disponible) ;

- Justificatifs d’exonération ou d’abattement ;

- Date d’achèvement des travaux.

Cette déclaration doit être faite dans les 90 jours suivant l’achèvement des travaux, via le service en ligne Gérer mes biens immobiliers.

Cas particuliers : surfaces > 5 000 m²

Deux acomptes sont à verser :

- 1er acompte (50 %) : au 9e mois après l’autorisation ;

- 2e acompte (35 %) : au 18e mois.

Projet abandonné ?

Il est possible d’annuler la taxe en renonçant à l’autorisation d’urbanisme. Il faut dans ce cas obtenir un arrêté municipal constatant l’abandon du projet, puis le transmettre à la Direction départementale des territoires (DDT).