L’augmentation de la taxe foncière/CFE dépasse les chiffres de la loi de finances

Changement de l’imposition d’un terrain non viabilisé

octobre 18, 2021

Payez-vous plus de taxe foncière que ce que vous devriez ?

octobre 28, 2022

La valeur locative sert de base aux impôts directs locaux (taxe foncière et cotisation foncière des entreprises). Elle est calculée en fonction de l’état réel du marché locatif. Depuis 2017, les valeurs locatives sont actualisées chaque année par la commission départementale des valeurs locatives des locaux professionnels (CDVLLP). Elle est chargée de délimiter les secteurs géographiques locatifs, fixer les tarifs au m² de chaque catégorie, déterminés à partir des loyers constatés dans chaque secteur d’évaluation par catégorie, classer les locaux, et décider de l’application de coefficients de localisation.

La loi de finance détermine chaque année le taux d’actualisation des tarifs des catégories …

Pour l’année 2021, le coefficient d’évolution départemental appliqué aux valeurs locatives des propriétés bâties évaluées dans les conditions prévues au III de l’article 1498 du code général des impôts est de 1,008.

Ce coefficient sert à l’actualisation du tarif de chacune des 38 catégories de la révision des valeurs locatives des locaux professionnels.

Dans les faits, le tarif est augmenté de ce taux. Exemple : le tarif de la catégorie BUR1 au tarif de 100 euros en 2020 augmentera de 0,8 % pour 2021.

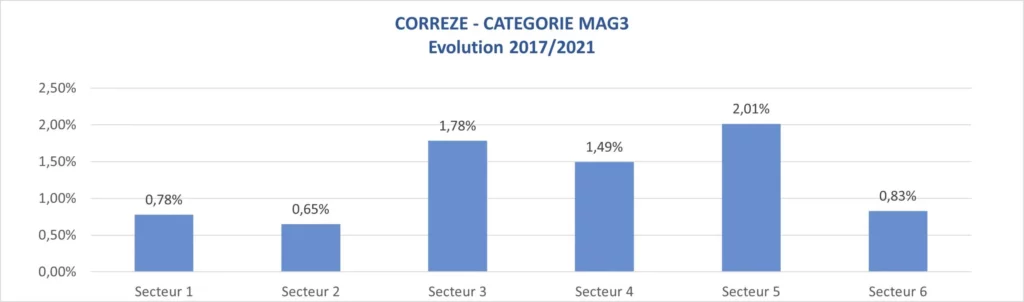

Les commissions départementales (CDVLLP) appliquent l’actualisation de façon non linéaire

En clair, elles appliquent un coefficient d’actualisation différent par catégorie et par secteur géographique. C’est ce qu’illustre pour un département la photo de l’article.

Donc la commission départementale est libre d’augmenter ou de baisser un tarif selon son bon vouloir.

Dans les faits, on constate souvent que les plus fortes hausses sont appliquées aux secteurs les plus denses, et aux catégories les plus fournies.

Autre exemple, deux magasins de même activité, de même surface dans la même ville, ne définiront pas la même imposition de taxe foncière et de cotisation foncière des entreprises.

En conclusion, il ressort qu’il est impossible pour un redevable de vérifier l’augmentation de sa taxe foncière ou Cotisation Foncière des Entreprises en partant de l’avis d’imposition de l’année passée.

C’est donc pour permettre au redevable de comprendre la logique de l’évolution de ses tarifs de fiscalité locale que nos fiscalistes mettent à votre disposition une série de livrets, édités par département. Ils présentent la variation des tarifs de chacune de ces 38 catégories.

Vous pouvez télécharger tous les livrets sur la base documentaire fiscalia, plateforme en ligne dédiée à la fiscalité locale.

Note : Attention, le présent article se concentre uniquement sur les évolutions des tarifs des catégories, sans aborder d’autres facteurs d’évolution de la taxe foncière qui sont :

– la pondération de la surface

– les coefficients de localisation géographiques

– les taux d’imposition annuelle,

lesquels pourront faire l’objet d’articles ultérieurs..

{kind=link}

{kind=link}

{kind=link}